Dù chưa phải là một thương hiệu đình đám, nhưng Lix đang ngày càng trở thành một cái tên đáng gờm trên thị trường chất tẩy rửa Việt Nam.

Thời nay, tại Việt Nam, nói đến thị trường chất tẩy rửa phải kể đến những tên tuổi lớn của thế giới như Unilever hay Procter & Gamble. Với tiềm lực tài chính, công nghệ và kinh nghiệm thương trường của mình, những ông lớn đến từ Âu – Mỹ đã làm mưa làm gió nhiều năm tại thị trường Việt Nam.

Thời nay, tại Việt Nam, nói đến thị trường chất tẩy rửa phải kể đến những tên tuổi lớn của thế giới như Unilever hay Procter & Gamble. Với tiềm lực tài chính, công nghệ và kinh nghiệm thương trường của mình, những ông lớn đến từ Âu – Mỹ đã làm mưa làm gió nhiều năm tại thị trường Việt Nam.

Nhưng giờ đây Lix – tiền thân là Công ty Kỹ nghệ hóa phẩm Huân Huân ra đời năm 1972, một công ty tư nhân trong nước có công nghệ sản xuất của Ý – đang vươn mình đứng dậy để dành giật thị phần với những đối thủ sừng sỏ nói trên.

Trải qua hơn 40 năm phát triển, đến nay Lix đã trở thành một trong những công ty chuyên cung cấp các loại chất tẩy rửa lớn nhất tại Việt Nam. Lix đang trở nên mạnh mẽ hơn qua một loạt bước đi chiến lược phù hợp với năng lực và hoàn cảnh để chinh phục những cột mốc doanh thu mới!

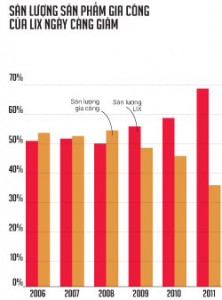

Tăng sản xuất, giảm gia công

Thời điểm những năm 90 thế kỷ trước, Lix là cái tên được nhắc đến nhiều trên thị trường bột giặt. Tuy nhiên, cục diện bắt đầu thay đổi từ năm 1995, khi cả Unilever và Procter & Gamble – hai đại gia trong ngành hàng tiêu dùng trên thế giới – đồng loạt nhảy vào Việt Nam. Từ năm 2000, Lix bắt đầu gia công cho Unilever – cũng là đối tác chính của công ty cho đến thời điểm này.

Việc gia công cho Unilever với sản lượng hàng ngàn tấn bột giặt mỗi năm đã giúp Lix có thể sống chung bên cạnh các ông lớn, thay vì sập tiệm như không ít nhà sản xuất lúc bấy giờ. Thời điểm năm 2000, tỷ lệ gia công chiếm tới 70% doanh thu của Lix. Suốt một thời gian dài, người ta ít thấy Lix xuất hiện trên các kệ hàng, từ siêu thị đến các cửa hàng bán lẻ. Gia công là chính, Lix cũng phải giảm nhiều chi phí bán hàng, từ tỷ trọng 12% vào năm 2007 xuống còn dưới 7% vào năm 2011. Điều này cho thấy, Lix vẫn chưa sẵn sàng dành ngân sách cho quảng cáo.

"Có thể nói, đây là một hạn chế của các công ty Việt Nam nói chung và Lix nói riêng trong việc cạnh tranh trực tiếp với các tập đoàn đa quốc gia. Tuy nhiên, với một thị phần quá nhỏ so với đối thủ thì việc dành nhiều ngân sách cho quảng cáo chưa hẳn đã là một quyết định thông minh", ban lãnh đạo của Lix từng nhận định.

Thế nhưng có một thực tế, sản lượng gia công ngày càng lớn, nhưng giá trị mang lại không cao. Lix nhận ra nếu cứ tiếp tục gia công mà không chú ý xây dựng thương hiệu riêng của mình, một ngày nào đó công ty cũng sẽ "mất dạng". Nhưng nếu cắt hẳn phần gia công cho đối tác trong khi nguồn tài chính còn eo hẹp, không thể làm marketing rầm rộ như các ông lớn, Lix sẽ khó cầm cự, bởi doanh thu sẽ tụt thê thảm, không có lợi nhuận để tái đầu tư. Cuối cùng Lix chọn phương án: giảm dần gia công và tăng dần sản xuất hàng thương hiệu riêng của mình. Đến năm 2011, tỷ lệ gia công đã giảm xuống còn 34%.

Trong nước, Lix không chỉ gia công cho các ông lớn như Unilever mà còn gia công cho các hệ thống siêu thị trên toàn quốc như: Big C, Co.opMart, Lotte... để các siêu thị này làm hàng nhãn riêng.

Số liệu cập nhật cho 52 tuần kết thúc ngày 15/6/2014 của Công ty Nghiên cứu thị trường Kantar Worldpanel tại khu vực bốn thành phố chính là TP.HCM, Hà Nội, Đà Nẵng, Cần Thơ cho thấy, trong giai đoạn này, khối lượng hàng nhãn riêng về bột giặt chiếm 7%, trong khi nước giặt là 8%.

Việc ký kết hợp đồng làm hàng nhãn riêng cho các siêu thị giúp Lix tận dụng được công suất sản xuất đang dư thừa của các nhà máy, đồng thời góp phần gia tăng doanh thu cho công ty.

Củng cố thương hiệu

Trong khi việc gia công không mấy khó khăn thì để bán được hàng mang thương hiệu của mình lại không mấy dễ dàng với Lix. Để giải quyết bài  toán này, Lix chấp nhận giảm lãi, tăng chí phí đầu tư cho thương hiệu và bán hàng. Ngoài việc hạn chế điều chỉnh tăng giá bán, Lix còn tăng các chi phí khuyến mãi, hoa hồng đại lý... dẫn đến chi phí bán hàng và chi phí quản lý doanh nghiệp tăng mạnh trở lại từ năm 2012. Tỷ lệ chi phí bán hàng và chi phí quản lý doanh nghiệp trên doanh thu thuần của Lix tăng từ mức 6,8% và 2,5% trong năm 2011 lên 7,7% và 3,4% năm 2012, làm giảm biên lãi trước thuế và biên lãi ròng. Đến năm 2013, chi phí bán hàng tiếp tục tăng mạnh, bằng 8,9% doanh thu thuần.

toán này, Lix chấp nhận giảm lãi, tăng chí phí đầu tư cho thương hiệu và bán hàng. Ngoài việc hạn chế điều chỉnh tăng giá bán, Lix còn tăng các chi phí khuyến mãi, hoa hồng đại lý... dẫn đến chi phí bán hàng và chi phí quản lý doanh nghiệp tăng mạnh trở lại từ năm 2012. Tỷ lệ chi phí bán hàng và chi phí quản lý doanh nghiệp trên doanh thu thuần của Lix tăng từ mức 6,8% và 2,5% trong năm 2011 lên 7,7% và 3,4% năm 2012, làm giảm biên lãi trước thuế và biên lãi ròng. Đến năm 2013, chi phí bán hàng tiếp tục tăng mạnh, bằng 8,9% doanh thu thuần.

t28Tuy khó trong nước, nhưng ở nước ngoài công việc kinh doanh của Lix tiến triển tốt. Công ty đẩy mạnh xuất khẩu tới hơn 20 quốc gia trên thế giới, trong đó chủ yếu là thị trường châu Á. Các sản phẩm xuất khẩu của công ty chủ yếu là dưới nhãn hàng riêng của các nhà phân phối, ngoại trừ thị trường Campuchia. Đặc biệt, Lix là doanh nghiệp 100% vốn trong nước đầu tiên xuất khẩu được bột giặt vào thị trường Nhật Bản – một trong những thị trường đòi hỏi chất lượng sản phẩm nghiêm ngặt nhất. Lix còn xuất khẩu thêm các loại chất tẩy rửa lỏng sang thị trường này dưới nhãn hàng riêng của các nhà phân phối. "Với kinh nghiệm sản xuất sản phẩm cho Nhật Bản 10 năm qua, Lix đã am hiểu thị hiếu người tiêu dùng nên sẽ không quá khó khăn nếu công ty có chiến lược phát triển sản phẩm mang nhãn hiệu Lix tại thị trường này", ban lãnh đạo Lix nhận định.

Hiện nay, Lix đang nỗ lực để có thể đưa được sản phẩm vào thị trường châu Âu, một thị trường mà các công ty trong ngành của Việt Nam vẫn chưa thể tiếp cận.

Mở rộng quy mô, đa dạng hóa sản phẩm

Khi nhận định về thị trường chất tẩy rửa Việt Nam năm 2013, ông Lâm Văn Kiệt, Tổng giám đốc của Lix đã không ngần ngại đưa ra chỉ tiêu phấn đấu đạt mức doanh thu 2.000 tỷ đồng vào năm 2017. Điều này có nghĩa là, trong vòng 5 năm (2013-2017) Lix sẽ phải tăng doanh thu khoảng 75%. Nếu mức tăng trưởng doanh thu của Lix vẫn duy trì đều đặn trên 20%/năm như trong vòng 5 năm qua, mục tiêu này là trong tầm tay của Lix.

Nhiều năm về trước công ty đã có chiến lược mở rộng quy mô sản xuất và đa dạng hóa sản phẩm. Lix hiểu rằng, lợi thế về quy mô sẽ giúp công ty đáp ứng được cao hơn nhu cầu của thị trường và góp phần gia tăng nhận diện thương hiệu. Vào năm 2005, Lix đã mua lại nhà máy sản xuất bột giặt từ Công ty Liên doanh Unilever Việt Nam tại Hà Nội với công suất 30.000 tấn bột giặt/năm và sáp nhập vào chi nhánh Lix Hà Nội vốn chỉ có công suất 5.000 tấn bột giặt/năm trước đó. Ba năm sau đó (2008), Lix thành lập chi nhánh Lix Bình Dương và bắt đầu triển khai xây dựng nhà máy có công suất 60.000 tấn chất tẩy rửa lỏng/năm. Hiện nhà máy tại Hà Nội có công suất 50.000 tấn bột giặt và 35.000 tấn chất tẩy rửa lỏng/năm, nhà máy tại TP.HCM có công suất 120.000 tấn bột giặt/năm. Lix đang tiếp tục đầu tư mở rộng nhà kho tại chi nhánh Bình Dương và bắt đầu triển khai dự án xây dựng chi nhánh Lix Bắc Ninh.

Lợi thế quy mô còn thể hiện ở việc xây dựng hệ thống phân phối rộng khắp và len lỏi đến từng ngóc ngách của thị trường. Đối với kênh bán hàng hiện đại, Lix bán trực tiếp cả sản phẩm mang nhãn hiệu Lix và nhãn hàng riêng cho các hệ thống siêu thị lớn như: Sài Gòn Co.op, Big C, Metro, Lotte, Vinatex...

Đối với kênh phân phối truyền thống, Lix đã xây dựng được hệ thống rộng khắp cả nước với hơn 100 nhà phân phối cấp 1 và hơn 36.000 điểm bán lẻ. "Hệ thống phân phối là một yếu tố quan trọng trong chiến lược kinh doanh, có ảnh hưởng quyết định đến sự tăng trưởng của công ty. Chúng tôi đã có những chính sách hỗ trợ về nhân lực, kỹ năng quản lý... cho nhà phân phối nhằm giúp họ phát huy hết nguồn lực để đạt được kết quả tối ưu", ban lãnh đạo Lix nhận định.

Về đa dạng hóa sản phẩm, Lix chú trọng nhiều đến việc phát triển sản xuất chất tẩy rửa dạng lỏng, vì đây là dòng sản phẩm đang được ưa chuộng tại những nước phát triển do đáp ứng xu hướng tiết kiệm năng lượng, bảo vệ môi trường.

Doanh thu chất tẩy rửa lỏng hiện nay bằng khoảng 50% doanh thu bột giặt, nhưng lại có tốc độ tăng bình quân 37%/năm, cao hơn tốc độ tăng trưởng doanh thu bình quân của bột giặt là 21%.

Số liệu nghiên cứu cập nhật của Kantar Worldpanel cũng cho thấy, trong 6 tháng đầu năm, thị trường bột giặt có mức tăng trưởng về giá trị chỉ 2%, trong khi con số này ở sản phẩm nước giặt là 18%. Mức tăng trưởng về khối lượng của bột giặt cũng chỉ 0,4%, trong khi ở nước giặt lên tới 18%. Điều này cho thấy, việc chú trọng gia tăng sản lượng chất tẩy rửa lỏng là hướng đi đúng đắn của Lix.

Bên cạnh đó, Lix cũng chú trọng nhiều hơn tới hoạt động R&D, ngay từ khâu thiết kế kiểu dáng, màu sắc nhãn hàng đến mùi hương đặc trưng của sản phẩm. "Các sản phẩm mang thương hiệu Lix đang lưu hành trên thị trường luôn được ban lãnh đạo và bộ phận phát triển sản phẩm xem xét, phân tích để tìm cơ hội cải tiến chất lượng, sao cho ngày càng phù hợp hơn với nhu cầu của người tiêu dùng", ông Kiệt cho biết.

Để đa dạng hóa sản phẩm, giảm sự phụ thuộc vào một số dòng sản phẩm nhất định – một điều rất quan trọng trong ngành hàng tiêu dùng – hiện Lix đang tiến hành triển khai sản xuất các sản phẩm chăm sóc da. Bởi theo Lix, đây là dòng sản phẩm có nhu cầu tiêu dùng cao trong xã hội phát triển, đồng thời có tỷ suất lợi nhuận cao.

Sẽ chạm mốc 2.000 tỷ đồng?

Báo cáo tài chính trong vòng 5 năm qua của Lix không chỉ cho thấy sự tăng trưởng doanh thu và lơi nhuận đều đặn qua mỗi năm mà còn khẳng định tiềm lực tài chính vững vàng của công ty.

Năm 2013, hệ số nợ của Lix ở mức 0,39, thấp hơn hệ số nợ trung bình của ngành hàng tiêu dùng (0,52) và thấp hơn so với bình quân toàn bộ các doanh nghiệp nhà nước (0,85) và ở mức thấp nếu so với các ngành còn lại. Tổng nợ phải trả của Lix chiếm tỷ trọng 39% tổng nguồn vốn, đồng nghĩa với việc 61% tài sản được đầu tư từ nguồn vốn chủ sở hữu. Điều đó phần nào nói lên rằng, Lix hiện tại đang có cơ cấu tài chính ít rủi ro hơn rất nhiều so với các doanh nghiệp nhà nước có cổ phiếu hiện đang niêm yết trên thị trường chứng khoán và so với các công ty trong nhóm ngành hàng tiêu dùng. Với nền kinh tế trong tình trạng lạm phát và lãi suất cao như nhiều năm vừa qua thì cơ cấu vốn này giúp Lix không chịu nhiều áp lực về chi phí lãi vay.

Hệ số nợ/vốn chủ sở hữu của Lix là 0,64, thấp hơn nhiều so với ngành hàng tiêu dùng là 1,09 và cũng thấp hơn nhiều so với mức bình quân của toàn bộ các doanh nghiệp nhà nước niêm yết hiện tại. Cứ 0,64 đồng nợ được đảm bảo bởi 1 đồng vốn chủ sở hữu. Điều này cho thấy, nền tảng vốn chủ sở hữu của Lix rất mạnh, khả năng thanh toán nợ dài hạn của công ty là rất tốt.

Bên cạnh đó, hệ số đòn bẩy tài chính của Lix ở mức 1,64, thấp hơn so với mức bình quân ngành là 2,09. Đối với Lix, hoạt động kinh doanh đang có lãi, nhưng hiện đang sử dụng đòn bẩy tài chính ở mức thấp thì hoàn toàn có thể tăng mức độ vay nợ để tăng tỷ suất sinh lời vốn chủ sở hữu khi mức lãi suất trên thị trường tín dụng ở mức hợp lý.

Theo báo cáo của Công ty cổ phần Chứng khoán TP.HCM, Lix hiện đứng thứ 2 thị trường về mặt thị phần, chỉ sau Unilever và P&G ở mặt hàng bột giặt. Ở phân khúc chất tẩy rửa lỏng (chủ yếu là nước rửa chén), Lix đứng thứ 3 sau Unilever và Mỹ Hảo.

Năm 2003, khi cổ phần hóa vốn điều lệ của Lix chỉ là 36 tỷ đồng, trong đó, Tổng công ty Hóa chất Việt Nam (nay là Tập đoàn Hóa chất Việt Nam – Vinachem) sở hữu 51% cổ phần. Đến nay, vốn điều lệ của Lix đã tăng lên 216 tỷ đồng, gấp 6 lần so với thời điểm 2003. Trước khi niêm yết vào năm 2009, Lix luôn có tốc độ tăng trưởng lợi nhuận xấp xỉ 30%/năm. Riêng năm 2009, con số này là hơn 230%, đạt gần 100 tỷ đồng. Trong vòng 5 năm trở lại đây, mặc dù kinh tế có nhiều biến động, Lix vẫn duy trì tốc độ tăng trưởng doanh thu đều đặn trên 20%/năm, trở thành đối thủ đáng gờm của các tập đoàn đa quốc gia khác trong cùng lĩnh vực.

Với tiềm lực tài chính và tốc độ tăng trưởng doanh thu như hiện tại, có thể thấy mục tiêu chạm mốc doanh thu 2.000 tỷ đồng vào năm 2017 với Lix hoàn toàn nằm trong tầm tay. DN

Lê Dung

Theo DN