AirAsia kiếm được nhiều tiền hơn từ hoạt động bán và cho thuê máy bay chứ không phải hoạt động bán vé.

Các hãng hàng không kiếm tiền bằng cách nào?

Câu trả lời đầu tiên và nhiều người nghĩ tới nhất đương nhiên là “thông qua việc bán vé”. Tuy nhiên, thực tế không đơn giản như vậy. Lấy hãng hàng không giá rẻ Airaisa làm ví dụ.

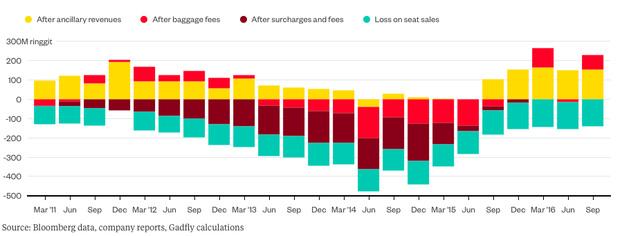

Hiện nay, Airasia đã trở nên chiếm ưu thế hơn hẳn tại thị trường Đông Nam Á so với các đối thủ cạnh tranh khác. Tuy nhiên, nhìn lại tháng 12/2010, trong báo cáo tài chính của Airasia có thể thấy trong một quý, doanh số bán vé thậm chí thấp hơn cả chi phí hoạt động. Chi phí đã vượt doanh thu bán vé lên tới con số tổng cộng 4,94 tỷ ringgit (tương đương 1,1 tỷ USD) kể từ đó.

Dù chịu bán vé thua lỗ nhưng Airasia lại bù lại được bằng khoản thu từ các loại phí dịch vụ đi kèm

Vậy liệu có phải doanh thu từ phí gửi hành lý hay những loại phí khác giúp Airasia kiếm được tiền hay không? Không hẳn. Phần thu thêm được từ các loại phí như vậy chắc chắn sẽ giúp cải thiện bức tranh tổng thể nhưng thực tế là công ty này vẫn tuyên bố thua lỗ gần như toàn bộ và chỉ báo lãi 3 quý duy nhất trong suốt 5 năm qua.

Thực tế, Airaisa chỉ hoà vốn khi khách hàng chi thêm cho các bữa ăn trên chuyến bay, phí đổi chỗ, huỷ chuyến và những chi phí lặt vặt khác.

Nếu cần phải chỉ ra một điểm nào đó lý giải cho việc Airasia vẫn kiếm được tiền, cần phải nhìn tổng thể toàn bộ doanh nghiệp, không phải riêng hoạt động hàng không mà còn là mảng cho thuê máy bay.

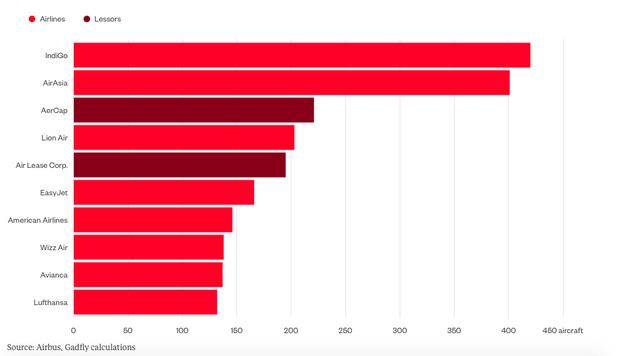

Hoạt động này diễn ra khá đơn giản. AirAsia là khách hàng lớn nhất của Airbus với 575 máy bay đã đặt hàng. Khoảng 401 chiếc đã được giao tới Airasia - mức lớn thứ 2 chỉ sau hãng hàng không Indigo của Ấn Độ. Lợi thế này cho phép Airasia có đặc quyền "mặc cả", điều chỉnh giá máy bay để đáp ứng những nhu cầu của họ.

Airasia là khách hàng lớn thứ 2 của Airbus

Đây chính là lợi thế đặc biệt mang lại nguồn doanh thu bổ sung lớn cho Airasia. Những đơn vị cho thuê máy bay như GECAS của GE hay BOC Aviation dĩ nhiên không thể đàm phán được mức giá tốt như những hãng hàng không lớn với các nhà sản xuất máy bay. Chính vì vậy bất cứ khi nào Airasia cảm thấy mình thừa máy bay, họ có thể bán lại chúng cho những đơn vị cho thuê, rồi thuê lại và để khoản chênh lệch so với giá mua vào phần lợi nhuận trên bảng cân đối kế toán.

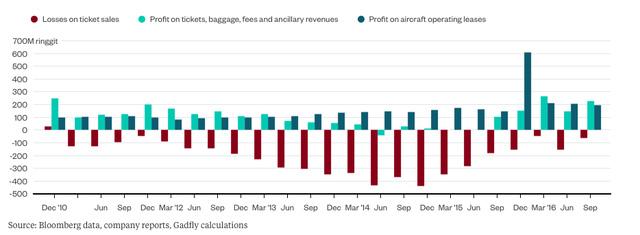

Nhìn chung về tổng thể toàn công ty, Airasia kiếm được nhiều tiền hơn từ hoạt động bán và cho thuê máy bay chứ không phải hoạt động bán vé.

Số tiền Airasia kiếm được chủ yếu nhờ hoạt động cho thuê máy bay

Điều đó khiến dự tính muốn chia tách mảng kinh doanh cho thuê máy bay của CEO Tony Fernandes vào tháng 12 tới trở nên không còn khả thi. Vị CEO này đang kỳ vọng thu về 1 tỷ USD từ thương vụ đó.

Các nhà đầu tư vốn tỏ ra ngờ vực về mảng kinh doanh cho thuê máy bay của Airasia, đặc biệt là khi rất nhiều hợp đồng bán và cho thuê lại không phải là với các đơn vị cho thuê máy bay mà là với chính các chi nhánh riêng của Airasia tại Thái Lan, Indonesia, Philippines và Ấn Độ.

Cổ phiếu của Airasia đã giảm hơn một nửa trong 3 tháng vào năm ngoái sau khi GMT đã công bố nghiên cứu chỉ trích cách thức ghi sổ kế toán đối với các thương vụ như vậy mặc dù nó khiến tổng thể công ty thoát khỏi tình trạng thua lỗ từ trước.

Hiển nhiên, việc chia tách mảng kinh doanh cho thuê máy bay giúp CEO Fernandes vừa có thể thu về một khoản để trả các khoản nợ lại vừa xoá bỏ đi lo ngại mà báo cáo của GMT chỉ ra.

Tuy nhiên, trong khi chỉ số ROE (tỷ suất lợi nhuận ròng trên vốn chủ sở hữu) của Airasia vào khoảng 26%, gần bằng con số tương tự của 2 đối thủ Ryanair và Southwest Airlines lần lượt là 29% và 30% thì tỷ lệ PE dự tính của Airasia chỉ bằng 1 nửa, tương đương 6,88% so với con số tương tự của Ryanair và Southwest Airlines lần lượt là 12,48% và 12,90%.

Ngoài ra, hoạt động cho thuê máy bay trên thực tế cũng không "dễ nhằn" khi xem xét đến lượng vốn phải bỏ ra - nhất là khi các tiêu chuẩn kế toán quốc tế đối với hoạt động cho thuê có thể thay đổi.

Cuối cùng, từ trước tới nay các nhà đầu tư đều đang quen với việc có một "bệ đỡ" là lợi nhuận từ hoạt động cho thuê máy bay vì thế nếu quyết định chia tách hẳn mảng kinh doanh này được thực hiện, Airasia chắc chắn sẽ gặp nhiều rủi ro.

Một vài tháng gần đây, lợi nhuận của Airasia đã bắt đầu phụ thuộc nhiều hơn vào doanh thu từ các khoản phí gửi hành lý và một số thứ khác để sẵn sàng cho những thay đổi kể trên.

Cụ thể, lợi nhuận từ hoạt động kinh doanh không phải cho thuê máy bay trong 3 tháng tính tới tháng 9/2016 của Airasia đạt 642 triệu ringgit - lớn hơn con số 614 triệu ringgit từ 3 năm trước đó. Điều này chứng tỏ, công ty vẫn có thể hoạt động tốt nếu không có thu nhập từ mảng cho thuê. Tuy nhiên, nói đi phải nói lại, những dịch vụ đi kèm sẽ khiến mức giá vé tổng thể tăng và Airasia có thể sẽ bị mất lợi thế giá rẻ so với đối thủ.

Thêm nữa, lợi thế là "khách hàng lớn" của Airasia đối với Airbus cũng sẽ giảm bớt khi họ chia tách mảng cho thuê máy bay. Nếu đứng riêng biệt, công ty này cũng chỉ như những hãng cho thuê nhỏ bé khác, hoàn toàn không thể có được những ưu đãi như trước.

Tách bạch rõ ràng và độc lập là tốt nhưng đôi khi, sức mạnh tổng thể quan trọng hơn.

Tại Việt Nam, Vietjet Air là một hãng hàng không giá rẻ được xây dựng dựa trên mô hình của Air Asia và Virgin Atlantic, từ khía cạnh đầu tư, nhận diện thương hiệu cho tới quảng bá, marketing,... Sau khi ra đời, Vietjet Air cũng gặt hái được thành công không nhỏ khi cạnh tranh và thậm chí là lấn lượt cả Vietnam Airlines trong thị trường nội địa.

Vân Đàm

(Theo Trí Thức Trẻ / Cafebiz)

Ý Kiến