Đồng Tâm và 3 công ty khác đã được lựa chọn trong một chiến lược thoái lui kinh điển trị giá hàng nghìn tỷ đồng của các ông chủ Kinh Đô.

Hơn một năm trước, ngày 27/5/2014, Hội đồng quản trị CTCP Kinh Đô (mã: KDC ) đã phê chuẩn một danh sách những nhà đầu tư chiến lược sẽ mua 40 triệu cổ phần của công ty trong một đợt phát hành riêng lẻ.

Với giá phát hành là 44.000 đồng/cp, 5 nhà đầu tư là Cty TNHH Tháp Láng Hạ, CTCP Đồng Tâm, Công ty TNHH MTV Thương mại Đồng Tâm (công ty con của CTCP Đồng Tâm), Cty TNHH Đầu tư Bất động sản An Thịnh Lộc và CTCP Đầu tư Trường Thịnh Phát đã bỏ ra 1.760 tỷ đồng để trở thành cổ đông chiến lược của Kinh Đô.

Tuy nhiên, trong thời gian gần đây, các cổ đông chiến lược này đã lần lượt bán ra cổ phiếu KDC. Đáng nói là lượng bán ra chỉ vừa đủ để giảm tỷ lệ sở hữu xuống dưới 5%. Theo quy định các giao dịch bán ra sau đó, nếu có, sẽ không phải công bố thông tin.

Điều này cũng có nghĩa là vai trò của nhà đầu tư chiến lược sắp kết thúc. Đây là lúc nhìn lại những gì đã diễn ra trong thương vụ bắt đầu tư 15 tháng trước tại Kinh Đô.

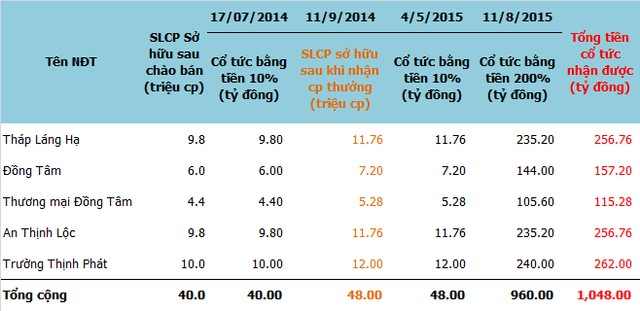

Cổ đông chiến lược nhận hơn một nghìn tỷ đồng cổ tức được trả với mức thuế SIÊU THẤP

Sau đợt phát hành trên, Kinh Đô đã trả cổ tức bằng tiền 3 lần và chia cổ phiếu thưởng một lần.

Theo đó, sau đợt trả cổ tức 200% gần đây nhất, nhóm nhà đầu tư nói trên đã nhận tổng cộng 1.048 tỷ đồng cổ tức bằng tiền mặt kể từ khi mua cổ phiếu KDC vào giữa năm ngoái. Toàn bộ số tiền này sẽ được 5 công ty trên ghi nhận vào doanh thu tài chính và không bị khấu trừ thuế thu nhập trực tiếp với tỷ lệ 5% như nhà đầu tư cá nhân.

Đồng thời, số lượng cổ phiếu nắm giữ cũng tăng 20% sau đợt chia cổ phiếu thưởng vào tháng 9 năm ngoái. Do đó, giá trị sổ sách của các cổ đông chiến lượng giảm xuống còn 36.667 đồng/cp

Cổ phiếu KDC đóng cửa ngày 30/6/2015 ở mức 42.800 đồng/cp, cao hơn giá trị sổ sách, khiến các cổ đông này không phải trích lập dự phòng trong báo cáo tài chính quý II/2015.

Tuy nhiên gần đây, sau khi Kinh Đô trả cổ tức 200%, giá cổ phiếu bị điều chỉnh mạnh và hiện đang xoay quanh mức 25.000 đồng/cp. Nếu các cổ đông chiến lược bán toàn bộ cổ phiếu ở mức giá này sẽ phải ghi nhận khoản lỗ khoảng 11.700 đồng/cp.

Khoản lỗ sẽ được hạch toán vào chi phí tài chính trong kỳ kế toán tiếp theo. Với số cổ tức đã nhận được (tổng cộng 220%), các cổ đông chiến lược không hề bị lỗ mà vẫn có lãi lớn từ hoạt động tài chính. Nhưng dù sao số thuế thu nhập doanh nghiệp phải nộp trên số lãi này vẫn thấp hơn số tiền thuế thu nhập mà các cổ đông trực tiếp nhận cổ tức phải nộp.

Tại sao Kinh Đô bán cổ phiếu cho cổ đông chiến lược?

Có một chiến lược được gọi là chiến lược “thoái lui” – áp dụng đối với những doanh nghiệp có tỷ lệ sở hữu cô đặc, đặc biệt khi được nắm giữ bởi các thành viên trong cùng một gia đình. Một trong các hình thức thực hiện chiến lược này là bán những mảng kinh doanh không cốt lõi và dùng nguồn thu này để chi trả cổ tức cao hoặc mua lại cổ phiếu từ chủ sở hữu.

Hành động này nhằm thu hồi vốn đầu tư ban đầu của chủ sở hữu và những chiến lược tiếp theo của công ty sẽ phụ thuộc lớn vào tỷ lệ sở hữu còn lại của người chủ.

Hơn một năm trước đây, Kinh Đô bắt đầu hé lộ kế hoạch tái cấu trúc đế chế bánh kẹo đã tồn tại hơn hai chục năm tuổi.

Theo đó, công ty chuyển giao toàn bộ mảng bánh kẹo cho Kinh Đô Bình Dương, bán 80% cổ phần tại công ty này cho tập đoàn Mondelez International với giá gần 8.000 tỷ đồng, chuyển sang ngành thực phẩm với các sản phẩm chính là mỳ tôm (thông qua Sài Gòn Vewong) và dầu ăn (thông qua việc mua cổ phần chi phối đối với Vocarimex).

Đối với cổ đông, KDC có những quyết định “đặc biệt” như mua 75,5 triệu cổ phiếu quỹ từ nguồn thặng dư vốn tại thời điểm 30/06/2014 (khoảng 3.617 tỷ đồng) và trả cổ tức với tỷ lệ hiếm có là 200%.

Những bước đi của Kinh Đô có phần nào giống với “chiến lược thoái lui” bên trên. Đặc biệt khi nhìn vào 2 điểm trong thương vụ phát hành, được coi là chìa khóa của chiến lược này.

Một là, năm ngoái khi phát hành cổ phiếu cho 5 cổ đông chiến lược để thu về hơn 1.760 tỷ đồng, công ty này không hề thiếu tiền.

Theo báo cáo quý II/2014, số dư tiền và các khoản tương đương tiền là 2.663 tỷ đồng, chiếm gần 40% tổng tài sản. Tổng nợ phải trả chỉ có 817 tỷ đồng. Các kế hoạch đầu tư mới cũng không "ngốn" hết số tiền mà KDC có. Và các cổ đông chiến lược cũng không có cùng ngành nghề hoạt động với Kinh Đô.

Hai là, để kết thúc thương vụ, Kinh Đô quyết định trả cổ tức với tỷ lệ cao và mua vào 75,5 triệu cổ phiếu quỹ trong khi nhóm cổ đông chiến lược chỉ đang nắm giữ chưa đến 50 triệu cổ phiếu. Đợt mua đầu tiên (20 triệu cổ phiếu) của chương trình này đã kết thúc với giá bình quân hơn 50.000 đồng/cp. Cũng trong đợt mua cổ phiếu quỹ đó, các cổ đông nội bộ đã đăng ký bán hàng loạt.

Đến lúc này, khi các cổ đông chiến lược trong danh sách năm ngoái đang bán ra, nhiều cổ đông của Kinh Đô vẫn chưa hiểu vai trò “chiến lược” của nhóm công ty trên tại Kinh Đô.

Thương vụ của Kinh Đô đặt ra một số câu hỏi: Tại sao nhóm 5 công ty này lại được Kinh Đô lựa chọn trong đợt phát hành riêng lẻ năm ngoái? Tại sao 5 công ty đó có thể dễ dàng nhận được khoản lợi nhuận hàng trăm tỷ từ Kinh Đô sau hơn năm đầu tư?

Một chuyên gia tài chính đã nêu lên giả thuyết: Đây có thể là một cuộc chơi của Kinh Đô với vai trò chiến lược của các cổ đông được xác định từ trước, bao gồm từ việc rót vốn đến việc thoái vốn, phương thức thoái vốn và thậm chí là lợi ích của việc khoản đầu tư.

Trong tình huống của Kinh Đô, Đồng Tâm và 3 công ty còn lại có thể chỉ đóng vai trò trung gian trong chiến lược thoái lui của các ông chủ. Các khoản lợi nhuận tài chính nhận được từ thương vụ cũng sẽ không hoàn toàn thuộc về các công ty này. Điều này có thể làm được với một hợp đồng ủy thác đầu tư giữa các công ty đó với các "ông chủ".

Tuy vậy, đó chỉ một giả thuyết khi nhà đầu tư chưa thấy được vai trò của cổ đông chiến lược trong kế hoạch của Kinh Đô. Các giao dịch tài chính bao giờ cũng phức tạp. Chỉ có những người thiết kế ra nó và tham gia thực hiện mới nắm rõ các bước đi và mục đích cụ thể. Mọi giả thuyết đưa ra đều dựa trên việc quan sát sự kiện và phỏng đoán.

Bảo Ngọc

Theo Tri Thức Trẻ