Thị trường thủy sản khó khăn ảnh hưởng tiêu cực đến các doanh nghiệp trong ngành. Hai ông lớn như Minh Phú, Hùng Vương cũng không thoát được cơn sóng dữ này.

“Vua tôm” Minh Phú dính đòn

Từng kiêu hãnh tuyên bố “Minh Phú muốn lợi nhuận bao nhiêu là quyền của Minh Phú”, nay ông lớn thủy sản này đang ngấm đòn thoi thóp.

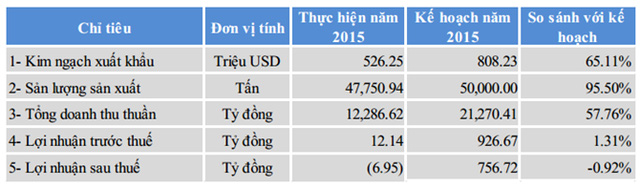

Năm 2015, cả doanh thu thuần lẫn kim ngạch xuất khẩu của Minh Phú đều đồng loạt sụt giảm so với năm trước. Giải thích cho chênh lệch này, Minh Phú cho biết năm 2015 vẫn là một năm khó khăn cho ngành thủy sản Việt Nam, cụ thể là giá tôm thành phẩm và tôm nguyên liệu xuống thấp nhất trong 5 năm gần đây, chủ yếu do giá dầu thế giới giảm và đồng tiền các nước Ấn Độ, Indonesia thay phiên nhau phá giá nên giá bán tôm từ những nước này rất rẻ, bình quân giá giảm 20-30% so với 2014.

Trong khi đó, giá tôm trong nước lại cao do chi phí nuôi tôm cao, chất lượng tôm từ Việt Nam sụt giảm dẫn đến tôm xuất khẩu không đủ sức cạnh tranh về giá và chất. Với tình hình giá tôm ngày càng giảm, một số khách hàng đã ký hợp đồng trì hoãn nhận hàng hoặc hủy hợp đồng.

Những nguyên nhân này khiến Minh Phú không đạt được kế hoạch kinh doanh đã đề ra.

Đây cũng là nỗi buồn chung của cả ngành thủy sản Việt Nam. Hiệp hội Thủy sản Việt Nam VASEP cho biết năm 2015, kim ngạch xuất khẩu thủy sản ước đạt 6,7 tỷ USD, giảm 16,5% so với năm 2014. Trong đó, mặt hàng bị giảm sâu nhất là tôm. Mặc dù chiếm tỷ trọng 44% trong tổng kim ngạch xuất khẩu thủy sản nhưng tôm chỉ thu được gần 3 tỷ USD, bằng 75% kết quả của năm 2014, thị trường bị thu hẹp gần 1/3 so với trước đó.

“Vua cá tra” Hùng Vương: Bán 400 đồng chỉ thu về 1 đồng tiền lãi

Biên lợi nhuận ròng của đại gia cá tra Hùng Vương (mã HVG ) ở mức thấp khi con số này trong quý II niên độ 2015 – 2016 tức giai đoạn từ 1/1/2016 – 31/3/2016 là 0,2%, lũy kế bán niên chỉ khoảng 0,65%.

Trong khi đó, nếu tính riêng doanh thu thuần thì Hùng Vương vẫn có sự tăng trưởng tốt so với cùng kỳ năm trước.

Quý II niên độ tài chính 2015 – 2016, mặc dù doanh thu thuần của HVG đạt 5.412 tỷ đồng, tương ứng tăng 73% so với cùng kỳ năm ngoái nhưng kết quả, công ty chỉ lãi vỏn vẹn 12,3 tỷ đồng, giảm 75%.

Nhìn vào kết quả kinh doanh của HVG, có thể thấy rõ một điều, chi phí lãi vay đang ảnh hưởng quá lớn tới lợi nhuận của Hùng Vương. Riêng trong quý II, chi phí lãi vay doanh nghiệp chiếm tới 136 tỷ đồng, lũy kế 6 tháng đầu niên độ chiếm 232 tỷ đồng. Chi phí bán hàng cũng ngốn kha khá tiền của HVG.

Hiện sức khỏe tài chính của HVG đang bị đe dọa khi nợ phải trả chiếm 12.311 tỷ đồng, gấp tới 4,5 lần vốn chủ sở hữu. Trong đó vay nợ ngắn hạn chiếm 7.386 tỷ đồng, vay nợ dài hạn chiếm 1.082 tỷ đồng. Mặc dù đặc điểm chung của ngành thủy sản thường sử dụng nguồn vốn vay ngắn hạn để sử dụng cho chi phí nguyên vật liệu. Tuy nhiên đòn bẩy tài chính của HVG là khá lớn so với mức trung bình chung của cả ngành.

Thị trường khó khăn, vẫn kiêu hãnh với kế hoạch “khủng”

Thị trường ảm đạm ảnh hưởng tiêu cực đến tình hình làm ăn của các doanh nghiệp trong ngành. Dự báo năm 2016, các doanh nghiệp thủy sản sẽ tiếp tục đối mặt với những thách thức giá giảm, biến động tiền tệ, các rào cản phi thuế quan, thuế chống bán phá giá...

Ngoài ra, từ tháng 3/2016, Bộ Nông nghiệp Mỹ áp dụng quản lý chất lượng cá da trơn, theo đó, Việt Nam có nguy cơ mất thị trường này cho cá tra. Còn đối với tôm, IMF dự báo giá tôm năm 2016 sẽ giảm 4%, năm 2017 giảm 7%, 2020 giảm 13% so với năm 2015 do nhu cầu tiêu dùng yếu tại các thị trường như EU, Nhật Bản và dư cung tại các nước sản xuất lớn.

Thêm vào đó, hiện tượng El Nino có thể kéo dài đến giữa năm 2016 sẽ tác động tiêu cực tới sản xuất nuôi trồng thủy sản trong nước.

Tuy nhiên, triển vọng từ việc tham gia cộng đồng ASEAN và các hiệp định thương mại như Đối tác xuyên Thái Bình Dương (TPP), FTA với EU, Hàn Quốc, Liên minh hải quan Nga - Belarus - Kazakhstan được kỳ vọng sẽ tác động tích cực đến ngành thủy sản.

Theo dự báo của VASEP, trong năm 2016, tổng kim ngạch xuất khẩu thủy sản của Việt Nam sẽ đạt khoảng 7,12 tỷ USD ( tăng 6,3% so với năm 2015). Các mặt hàng tôm, mực, bạch tuộc, cá biển và các hải sản khác sẽ có mức tăng trưởng khá trong năm tới.

Trước tình hình này, “vua tôm” Minh Phú vẫn lên kế hoạch rất lạc quan với kế hoạch doanh thu hợp nhất đạt 16.346 tỷ đồng, kim ngạch xuất khẩu hợp nhất kỳ vọng đạt 687 triệu USD. Lợi nhuận trước thuế hợp nhất ước đạt 593 tỷ đồng, và lợi nhuận sau thuế hợp nhất là 546 tỷ đồng.

Kế hoạch này được xây dựng trên cơ sở kỳ vọng giá tôm tăng 10%. Ông Lê Văn Quang – Chủ tịch HĐQT cho biết trong trường hợp giá tôm không giảm thì hoạt động kinh doanh sẽ có hiệu quả, nhưng nếu giá giảm thì có thể kết quả sẽ không như mong muốn.

Hiện tại, Hoa Kỳ là thị trường lớn nhất của Minh Phú, khi chiếm đến 41% tổng kim ngạch với giá trị hơn 214 tỷ đồng. Ông Lê Văn Quang nhận định, bên cạnh phát triển các thị trường hiện có thì Minh Phú sẽ phát triển thị trường Trung Quốc trong thời gian tới. Ông đánh giá Trung Quốc là thị trường tiềm năng nhưng quốc gia này vẫn mua tôm có tiêm tạp chất. Thế nhưng, khi Trung Quốc quản lý chất lượng tốt hơn, sẽ là cơ hội để mở rộng thị trường đối với doanh nghiệp.

Trong khi đó, HVG đang lên kế hoạch tấn công thị trường Nga với việc tiến hành đàm phán thực hiện mua lại 50% hệ thống phân phối của công ty Russian Fish. Russian Fish là công ty phân phối cá đứng đầu thị trường Nga với thị phần hơn 5%, nhập khẩu và phân phối nhiều mặt hàng lớn nhất tại Nga với hơn 60 loại cá từ 18 thị trường trên thế giới.

Thời gian gần đây, HVG tập trung nguồn lực lớn trong việc M&A nhằm hoàn thiện mô hình đa ngành, ngoài thủy sản còn phát triển nông nghiệp, bán lẻ và kho lạnh. Mặc dù nhiều lo lắng cho rằng công ty đang đi quá xa và mạo hiểm khi tiến quá xa khỏi lĩnh vực cốt lõi song ông Dương Ngọc Minh – Chủ tịch HĐQT vẫn tin tưởng vào chiến thuật của doanh nghiệp.

Theo Nguyên Minh

BizLIVE

Ý Kiến